トランプ政権再来による為替市場の転換

トランプ氏の経済政策ついての発言のまとめ(Truthより) 原文英語

税制政策

法人税改革

- 米国内で生産する企業の応身税率を21%から15%に引き下げ

- 2017年の減税措置を恒久化する方針

- チップ収入や社会保障給付への課税を廃止

個人向け税制

- 所得税の最高税率引き下げの継続

- 残業代への課税廃止

- 州・地方税の税額控除の見直し

貿易・関税政策

- 包括的な関税措置

- 全輸入品に対して10%~20%の一律関税

- 中国からの輸入品に60%以上の関税を課す

- メキシコからの自動車に200%の関税を検討

エネルギー政策

米国内生産拡大

- 石油・天然ガスの国内採掘を大幅に拡大

- エネルギーコストと電気料金を一年以内に半減すると約束

- パリ協定から再度離脱する方針

製造業政策

国内回帰推進

- 連邦所有地に低規制の製造特区を設置

- 研究開発税制控除の拡充

- 国内生産企業への優遇設置強化

「トランプ氏の経済政策についての発言のまとめ」

税制政策では法人税改革として国内生産企業の法人税率を21%から15%に引き下げ、2017年の減税措置の恒久化、チップ収入や社会保障給付への課税廃止が提案された(図表1)。個人向け減税としては、所得税の最高税率引き下げの継続、残業代への課税廃止、州・地方税の税額控除の見直しが示された。貿易・関税政策では、全輸入品に対して10~20%の一律関税導入、中国からの輸入品に60%以上の関税、メキシコからの自動車輸入に200%の関税を検討という強硬な包括的関税措置が提示された。エネルギー政策については、石油・天然ガスの国内掘削の大幅拡大、エネルギーコストと電気料金の1年以内での半減、パリ協定からの再度離脱方針が明らかにされた。製造業政策では、国内回帰促進として連邦所有地への低規制製造特区設置、研究開発税制控除の拡充、国内生産企業への優遇措置強化が提案されている。

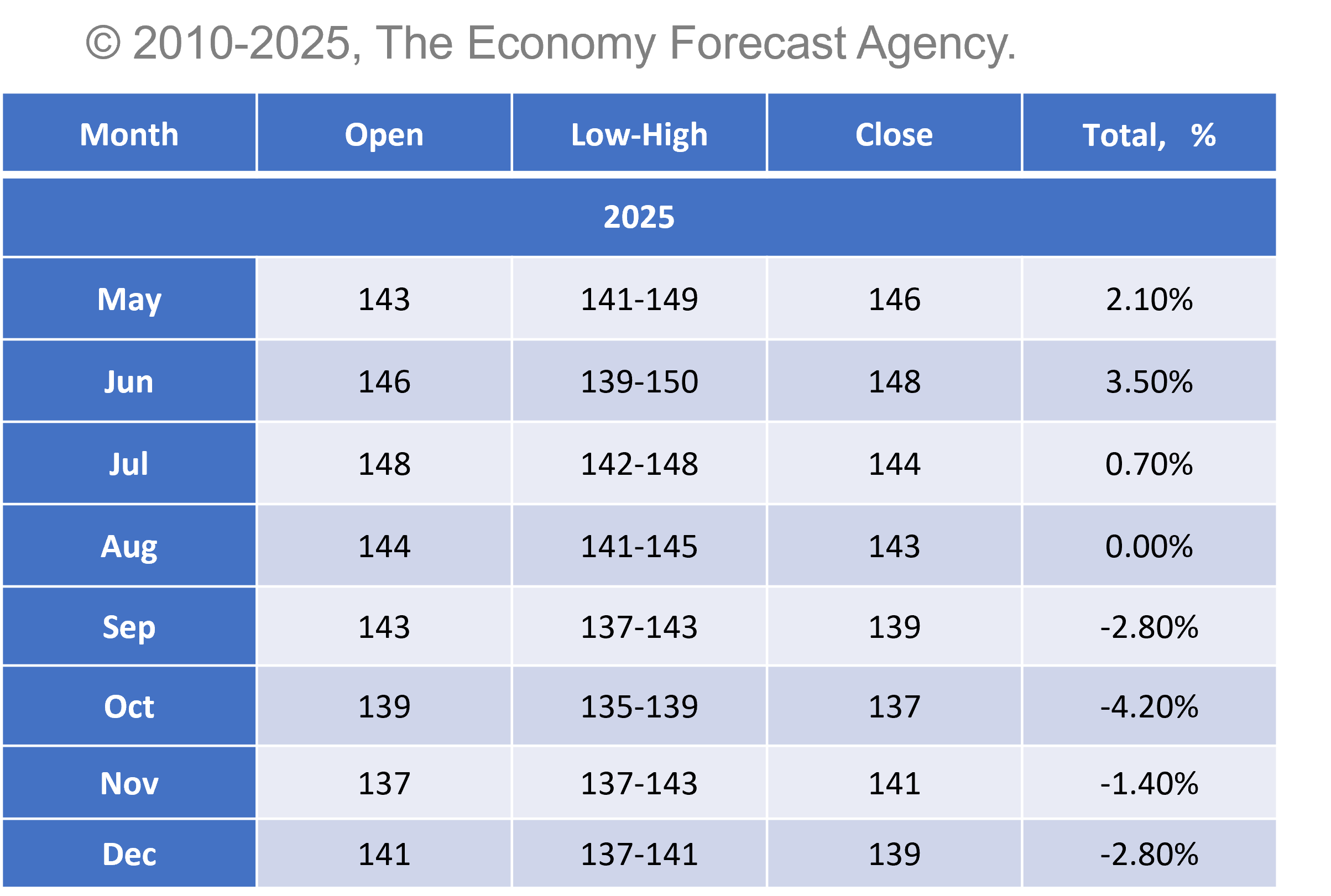

トランプ政権下のドル円相場予測分析この相場予測分析は前頁までの米国トランプ政権経済政策における世界状況からAI(COPILOT)にて分析判断したものです

基本シナリオ:強いドル・弱い円の展開

フェーズ1:政権移行期(2025年1~6月)

予想レンジ139~155円

- 政策期待による米国債利回りの上昇

- 法人税引き下げ期待による米国株高

- 一時歴な市場の不確実性上昇

- 5月7日から8日の円ドル相場の一日の動きです

- 相場不安定な時には資産保持には為替リスクは避けるのが無難です

トランプ政権再来による日本経済と国民生活への影響

この予測分析は前頁までの米国トランプ政権経済政策における世界状況からAI(COPILOT)にて分析判断したものです

●経済の見通しに関する不確実性がさらに高まる中、金融史の過去事例を参考に現在進行中の金融経済に当てはめて対策を講じるモデルポートフォリオを提案します

- まず、ドル建て商品は売却、日本円に切り替え為替変動を避ける

- 日本円で購入できる日本の商品を購入する

- 変動幅の多い投資商品は避ける

では実際にどうすればよいのか?

●経済の見通しに関する不確実性がさらに高まる中、金融史の過去事例を参考に現在進行中の金融経済に当てはめて対策を講じるモデルポートフォリオを提案します

- まず、ドル建て商品は売却、日本円に切り替え為替変動を避ける

→国際株式型ドル建て商品は全て売却=為替相場は1ドル143=145円を目安に - 日本円で購入できる日本の商品を購入する

→日本の株式型商品=例えばTOPIX・NIKKEI225 - 変動幅の多い投資商品は避ける

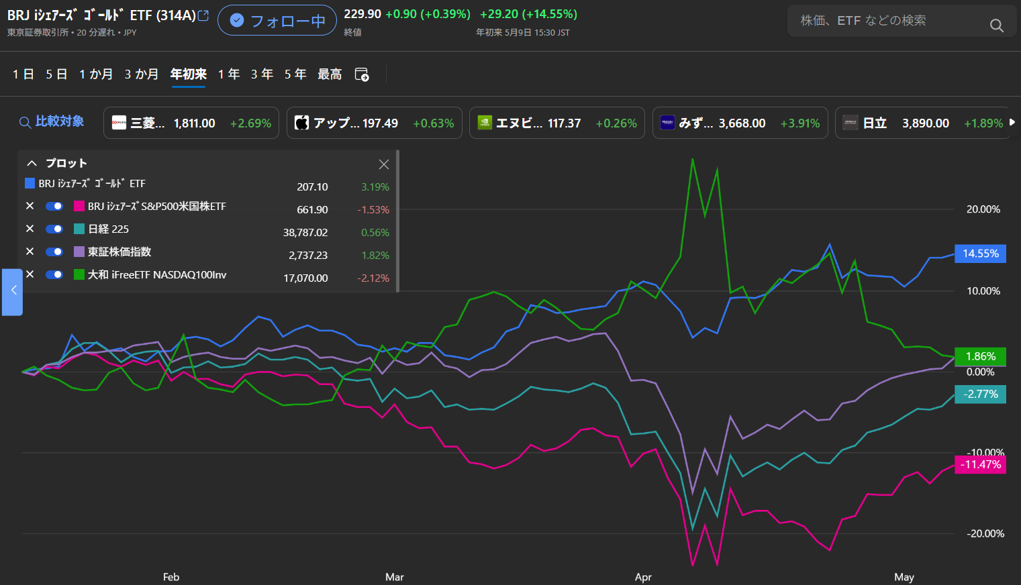

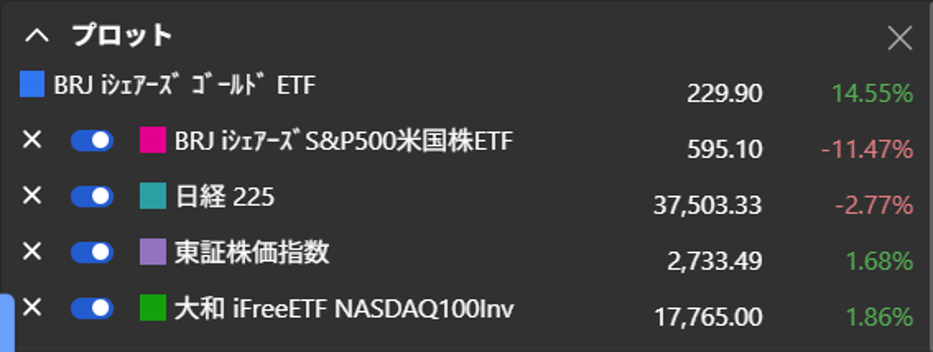

→NISA成長投資枠にて購入できるゴールドETFに切り替える

ゴールドETFの中で何を選べばいいのか?

日本円で購入出来、東証にて上場し尚且つ

LBMA金価格(円換算ベース)への連動 LBMAとはロンドン証券取引所です

3つのポイント

- ゴールドに投資することができ、分散投資および長期的な資産形成を目指した活用ができます。

- 東京証券取引所(東証)に上場している円建ての純金ファンドで、日本株と同じように日本時間で取引できます。

- NISAにおける「成長投資枠」の対象ファンドとして投資ができます。成長投資枠内で毎月の積み立て可能

上記の3つのポイントにあてはまるファンドは?

NISA成長投資枠にある*314A * iシェアーズ ゴールド ETF (BlackRock)

ファンドの詳細

純資産総額日付 2025年5月9日 ¥9,395,873,840

取引所 東京証券取引所

資産分類 コモディティ

発行済口数日付 2025年5月9日 40,600,000

当トラストの金保有量(オンス) -ISIN JP3050630007

ファンド籍 日本

保管銀行 みずほ信託銀行株式会社

取引単位 10口

保有銘柄数 日付 2025年5月9日 1 設定日 2025年1月14日

基準通貨 JPY

インデックス LBMA金価格(円換算ベース)

当トラストの金保有量(トン) –

信託報酬(税抜) 年0.200%

信託報酬(税込) 年0.220%

発行会社

ブラックロック・ジャパン株式会社

iNAVティッカー(ブルームバーグ) 314AIV SEDOL BRRG849

分配頻度* 年2回

決算日 毎年2月9日および8月9日

モデルポートフォリオをカスタマイズする カスタムモデルとは何か、アドバイザーはどう活用するべきか 2025 年 2月4日 Paper® TitleSM (20 point bold / 24pt — one line max) Stephen Margaria Analyst, Multi-Asset & Alternative Strategies Subtitle (21 regular / 24pt— two line max) Subtitle Second Row Jason Kephart Director, Global Multi-Asset Ratings 本レポートはMorningstar’s Guide to Customizing a Model Portfolio の抄訳です。

モデルポートフォリオは、多くのファイナンシャル・アドバイザー(以下FA)にとって必要不可欠なものになっている。その使い勝手の易さにより業務の効率が高まり、FA は顧客との関係を強化したり、ビジネスを拡大するためにより多くの時間を費やすことができるようになる。モーニングスターが米国のFAを対象として行った調査によれば、顧客にモデルポートフォリオを提供しているFA は全体の73%を占める。一方で4分の1をわずかに上回るFAは投資の意思決定をモデルの提供会社に完全に委ねる決断をする準備ができていない。その最も大きな理由は、ポートフォリオの個別化(カスタマイズ)への選好と、投資の意思決定をコントロールしていたいというこだわりである。こうした課題を解決するため、カスタマイズされたモデルポートフォリオ(以下カスタムモデル/ポートフォリオ)に対する需要が高まっている。

カスタムモデルの意味、カスタマイズする際に考慮すべきこと/避けるべきこと、および、カスタムモデルの運用資産残高と全体の動向について知ることが必要