長期投資のすすめ~資産運用の必要性~

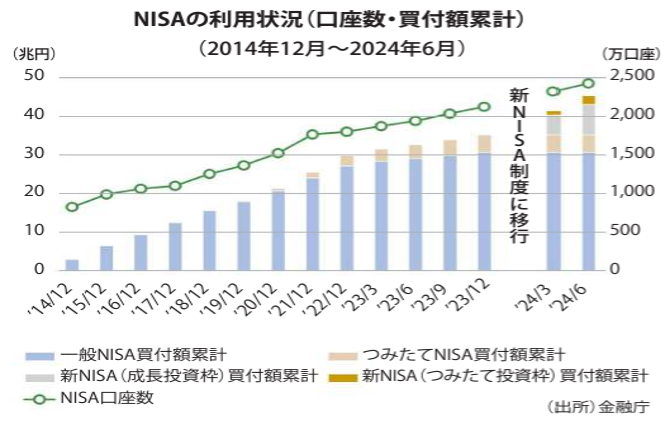

2024年、年初に新NISAがスタートして1年が経とうとしています。金融庁によると、2024年6月末までの半年間でNISA口座数は約303万口座増え、買付額も約10兆1千億円に達しました。この額は、昨年1年間のNISA買付額(約5兆2千億円)の2倍近くに達しており、それだけ多くの方がご自身の資産形成に真剣に向き合い始めたといえそうです。

新NISAをきっかけに新たに投資家が増えるのは良いことですが、少し不安な面もあります。それは相場急変時に、慌てて売却する方もいるのではないかと思われる点です。相場を見て自分で判断するのであればまだしも、意図せず相場に振り回されるのは問題です。相場急変はいつでも起こりえます。目標が長期的な資産形成であるならば、相場急変による運用の中断や、それにより資産形成が道半ばで終わることは避けなければなりません。

2024年6月のコラムにて説明しましたドルコスト平均法定額投資(ドルコスト平均法)を取り入れた投資方法を再度実施されることをお勧めします。

ドルコスト平均法は、定期的に一定額を投資する方法で、相場の変動に対してリスクを分散することができます。価格の上下に左右されずに資産を積み立てることが可能です。

なぜ資産運用が必要なのか

デフレ時代は、物価が下がるので、現預金を多く保有することは問題ではありませんでした。ところが状況が変わり、インフレや円安の環境では、「円」を現預金で保有していると実質的に目減りする可能性があります。

つまり、お金を現預金で持っておけば安心という時代ではないということです。資産運用は、資産を積極的に増やす目的だけでなく、経済環境の変化による資産の目減りを防ぐためにも重要といえます。

2020年基準 消費者物価指数 全国 2024年(令和6年)10月分(2024年11月22日公表)

こちらは総務省 統計局発表 消費者物価指数です。

≪ポイント≫

- 総合指数は2020年を100として109.5

前年同月比は2.3%の上昇 - 生鮮食品を除く総合指数は108.8

前年同月比は2.3%の上昇 - 生鮮食品及びエネルギーを除く総合指数は108.1

前年同月比は2.3%の上昇

すべての項目にて前年同月比2.3%上昇

消費者物価指数はインフレ率に繋がります。この2.3%を上回る金利を得ないと手持ちの現金価値は下がることとなります。

あなたの資金計画は大丈夫?

金融庁が発表した報告書では、夫65歳以上、妻60歳以上の無職世帯で収入がほぼ年金だけの場合、毎月約5.5万円の赤字であり、30年間で約2千万円が不足するとの指摘がなされました。

しかし、年金額は人それぞれ違いますし、ライフスタイルやライフプランも人それぞれです。まずはご自身の公的年金を確認した上で、今後必要になる資金を試算し、計画的に準備することが重要です。

- ライフプランに基づいた必要資金を試算

- 確定拠出年金も含め、生活に無理のない範囲で積立投資などを計画

メリットも踏まえた上でコツコツと資産運用はリスクを伴いますが、長期・積立・分散を心掛けることで、リスクを抑えながら比較的安定したリターンを得ることが可能です。資産運用を始めるにあたって基本的な知識を身に付けたならば、実践してみる姿勢も必要です。

資産運用を始めると短期的に大きな利益を狙いたくなるかもしれませんが、大きな利益の可能性は大きな損失の危険性と裏腹です。

個別ライフプラン・金融資産構成見直しの際はぜひお問い合わせください