景気後退を見据えた投資の在り方とリスク管理

先見の明か、6月に米長期国債に27億ドル-景気後退に今や現実味

Bloomberg 2024年8月9日

米長期国債に正体不明の投資家がかつてない投資を今年6月に行い、ウォール街のプロがセンチメントの手掛かりを探る上場投資信託(ETF)市場で波紋を呼んだ。そして今、背後にいた会社が正体を現し、リセッション(景気後退)の予測がついに現実になりつつあると主張した。

ノースウェスタン・ミューチュアル・ウェルス・マネジメントのブレント・シュッテ氏は6日、6月24日に米ブラックロックの米国債20年超ETF(TLT)に27億ドル(現在の為替レートで約4,000億円)を投じたと明らかにした。2002年にスタートした最大の長期債ETFにとって前例のない資金流入という。

約3,000億ドルを運用管理するノースウェスタンで最高投資責任者(CIO)を務めるシュッテ氏は、勢いを失う労働市場がリセッションの引き金になるとの見解に基づき、少なくとも1年はリテールポートフォリオのポジションを維持する方針だ。

最近数週間の米国債相場の反発は、6月段階でのシュッテ氏の行動を正当化するものだ。期待外れの経済指標とグローバルな動揺が米国債相場の上昇を後押しし、米連邦準備制度が9月にも利下げを開始するとの観測が強まった。

シュッテ氏は「流動性と過剰貯蓄、企業と消費者の借り換えを可能する低めの金利環境など、経済への過剰な資金投入が理由で、リセッション入りに時間がかかっている。

Reuter 09/05/2024

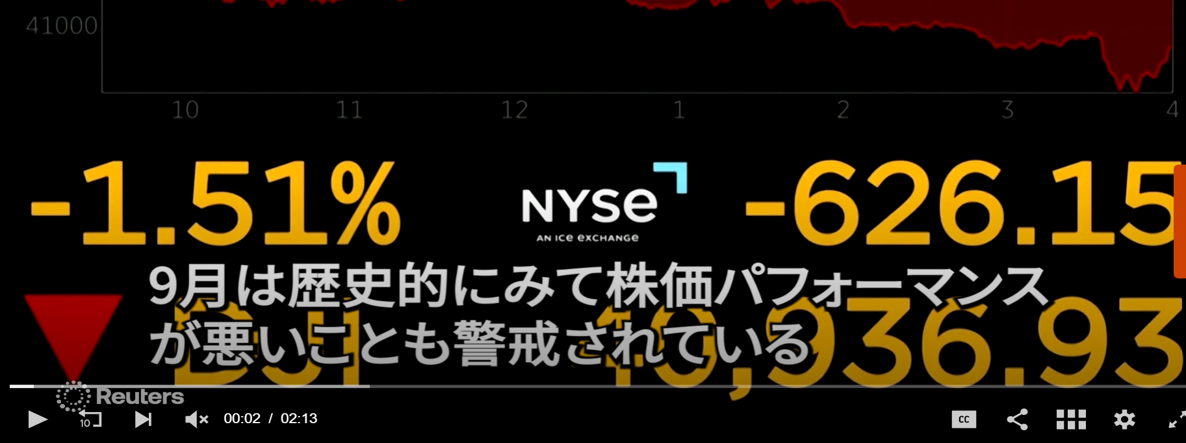

1950年代以降のデータによると、9月は株式市場のパフォーマンスが最も悪い月の一つと見なされていると指摘した。

[ニューヨーク 3日 ロイター] – 米国株式市場は3指数とも大幅下落して取引を終えた。この日発表された経済指標で米製造業の活動は当面低迷が続く公算が大きいことが示唆され、市場心理を圧迫した。9月は歴史的にみて株価パフォーマンスが悪いことも警戒されている。3指数の下落率は8月上旬以来の大きさとなった。業種別ではS&P総合500種の11部門のうち9部門が下落し、情報技術、エネルギー、通信サービス、素材が下げを主導した。

「現実には既にリセッション入りしているかもしれない」と認識を示した。

米連邦公開市場委員会(FOMC)当局者らは、インフレが正しい方向に向かっていると確信する必要があり、フェデラルファンド(FF)金利誘導目標が9月に0.25ポイントより大きく引き下げられる可能性は低いが、労働市場が勢いを失う兆候がさらに見えれば、0.5ポイントかそれを上回る大幅利下げもあり得る。

以上の事から、

株式市場より米国長期国債に資金流入しているので、株式市場の変動が大きくなります。

特定の株価変動による暴落に備えてリスクをヘッジしましょう。

2.投資信託・株式投資におけるリスクヘッジ

投資信託におけるリスクヘッジには、いくつかの効果的な方法があります。以下に代表的なものを紹介します。

- 分散投資:異なる業種や地域の株式に投資することで、特定の株価下落の影響を軽減します。

- 損切り:株価が一定の下落幅に達した場合に売却することで、損失を最小限に抑えます。

- ヘッジファンドやリスクコントロール型投資信託(ファンドラップ) :これらの金融商品は、株価の変動に対してリスクを分散する設計がされています。

- 債券投資: NISA成長投資枠では米国債・インド債等の外国債ETFを購入することができます

- 金(ゴールド)への投資:株価と逆の動きをすることが多いため、株価急落時のリスクヘッジとして有効です。NISA成長投資枠では金(ゴールド)ETFを購入できます

これらの方法を組み合わせることで、株式投資のリスクを効果的に管理することができます。

具体的な方法NISA成長投資枠についてさらに詳しく知りたい場合は、お知らせください。

3.投資時期によってはひどい場合も、リスクヘッジの一つ「ファンドラップ」

ファンドラップとは、預けたお金をプロが運用・管理する資産運用サービスのことです。

資産を預けておくだけで、投資先の選定から売買の発注まで、投資のプロが代わりに担ってくれます。

手数料を必ず確認

ファンドラップは、プロに運用を任せられ、自分で売買をしなくて済むことが大きなメリットです。そのため、投資初心者や時間を割きたくない方に向いているといえます。

一方で、ファンドラップは投資信託と比べてプロに一任する範囲が広く、手数料が高額になります。口座管理手数料や信託報酬、投資一任報酬がかかるのが一般的です。

- 投資一任報酬は「固定報酬型」と「成功報酬型」の2種類から選ぶことになります。

- 金融機関によって異なりますが、固定報酬型で年間1~2%、成功報酬型で運用益の5~17%が相場です。投資一任報酬を負担する時期は金融機関ごとに異なるため、事前に確認しておくと良いでしょう。

- 「成功報酬型」と謳っていながら、運用資産の1.2%以上の下駄(固定報酬)を履かせているところも多いのが現状です。実質的に成功報酬の体を成していないので、注意が必要です。

ファンドラップは預金ではなく資産運用であり、預けた資産が減る可能性もあります。

運用成績が悪く下がっているときでも手数料を取られます

ファンドラップに関する留意点について

- 投資一任運用サービスです。

- お客さまと証券会社との間で投資一任契約を締結していただきます。

- ポートフォリオ内の各投資信託商品をお客様は個別に選ぶことはできません。よって米国経済がリセッションに入りそうなので日本の投資信託商品に急遽切り替えたくても対応不可です

- ファンドラップは、ご利用に際して法定後見制度を適用してのお取り扱いができません。

(ご契約期間中に法定後見制度が適用開始となった場合を除く) - ファンドラップをご契約中に、お客さまの相続の発生により、所定の書面の提出を受け、証券会社にて確認した場合、ファンドラップは自動的に解約され、現金化されます。その際、運用状況により、元本割れとなることがあります。

- ファンドラップの投資対象資産には、価格変動リスク、流動性リスク、信用リスク、為替変動リスク、カントリーリスク等があります。これらのリスクにより、投資元本は保証されたものではなく、元本割れとなることがあります。投資一任契約に基づく運用による損益は、すべてお客さまに帰属します。

- 多くのファンドラップでは以下の6つのコースを提供しています。つまり、オーダーメイドというよりパターンオーダーということですね。

より安定型

安定型

やや安定型

バランス型

やや積極型

ファンド・オブ・ファンズ(Fund of funds)とは?

複数の投資信託(ファンド)を適切に組み合わせて、一つのファンドにまとめたもので、その種類には、運用会社が自社で運用するファンドを投資対象とするものもあれば、他の会社が運用するファンドを投資対象とするものもあれば、また自社と他社のファンドをミックスして投資対象とするものもあります。=中に何が入っているか詳細が公表されてないファンドもあります

費用手数料は?

ファンド・オブ・ファンズ形式で運用されるファンドについては、投資対象として組み入れる投資信託(以下、「サブ・ファンド」といいます)に係る信託報酬等の諸費用を別途ご負担いただきます。また、サブ・ファンドについて信託財産留保額が設定されている場合は、換金にあたっては(リバランス時も含みます)当該信託財産留保額をファンドの信託財産から間接的にご負担いただきます。=費用手数料が高額になるケース在り・元本割れの原因にも

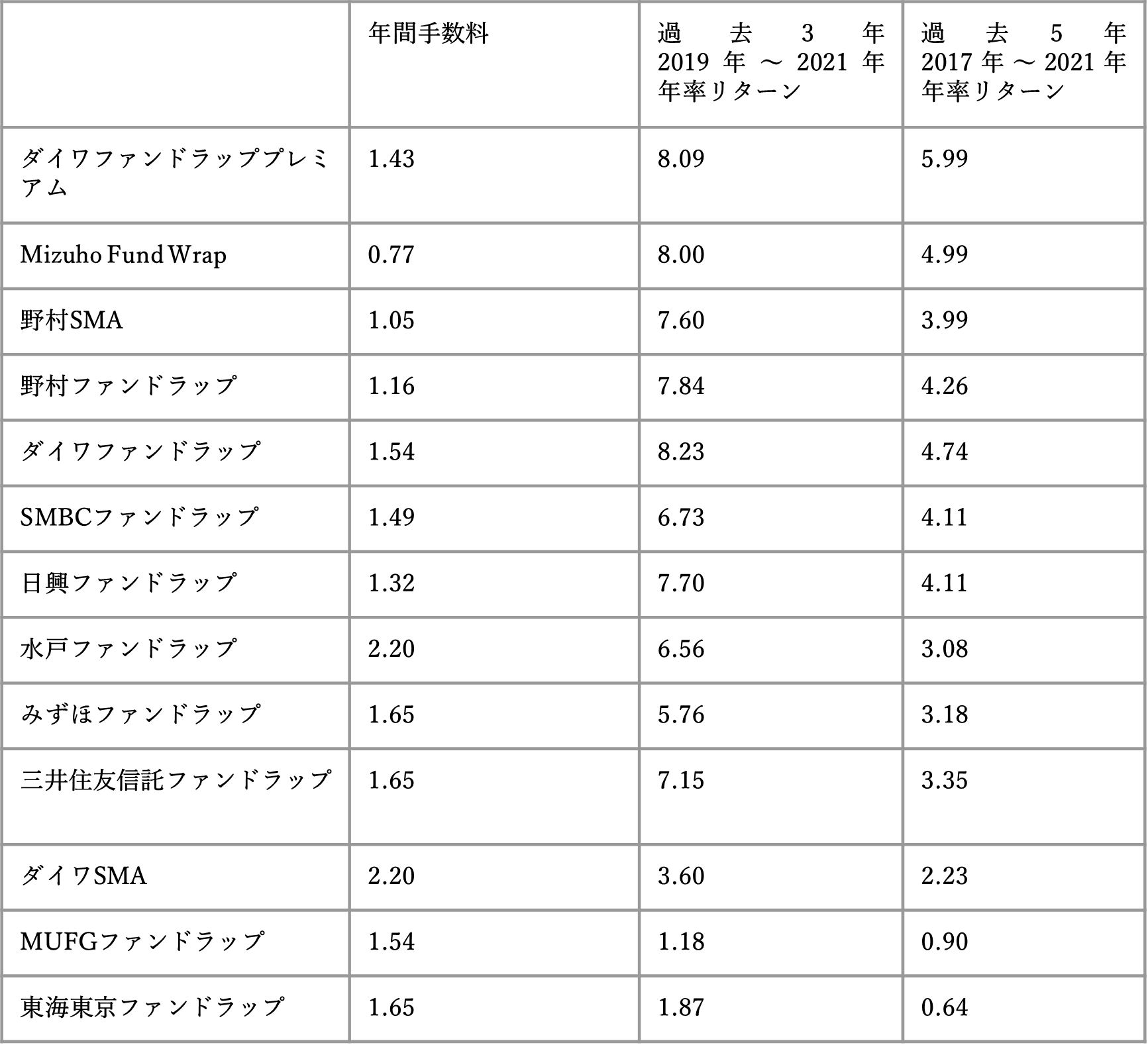

ファンドラップはオーダーメイドなので始める時期や選ぶプランによって当然成績は異なります。

金融庁が2021年末までのデータをもとに平均的な成績を集計したものが以下となります。

(投資一任報酬)手数料以外にも成功報酬型だと運用益の5~17%が相場

某ファンドの2019年から2021年の非常に株式市場が強かった環境で年率6.7%つまり2019年時点の1,000万円が2021年に1,214万円となります。

また、2017年から2021年の5年の年率リターンは4.11%となります。

2017年時点の1,000万円が2021年に1,220万円となります。

つまり2017年から2018年は殆どリターンがなかったということになります。

そして運用益から(投資一任報酬)手数料以外にも成功報酬型だと運用益の5~17%が相場が引かれます

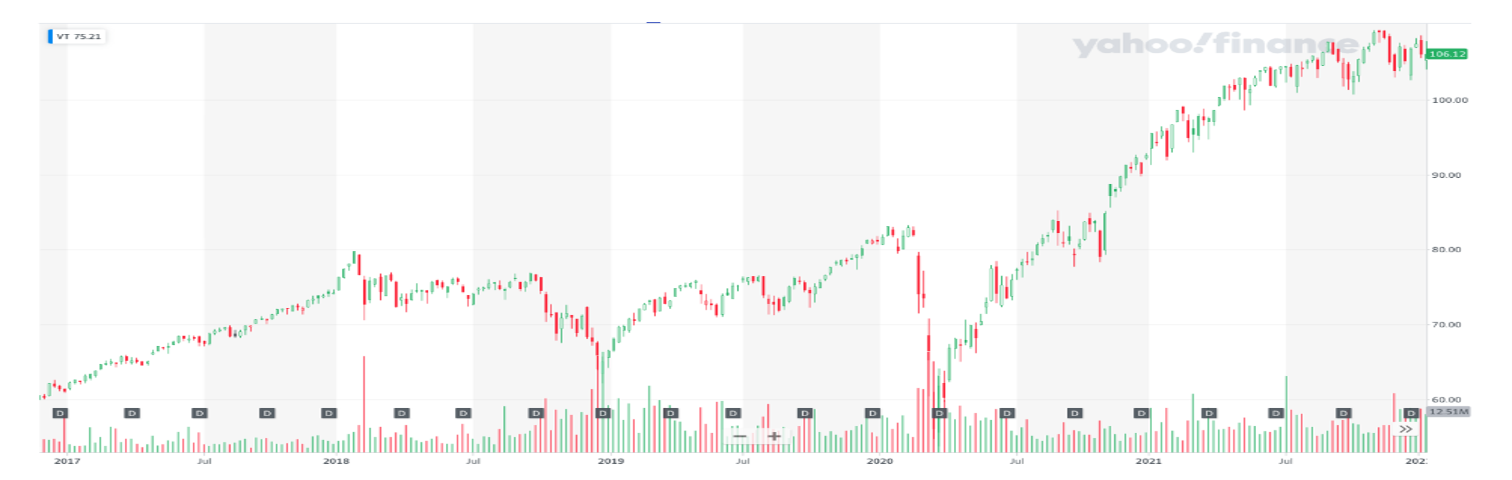

2019年から2021年は非常に株式市場が堅調に推移しました。以下は全世界株式に一括で投資できるVT(VTは、バンガード社が提供する全世界株式を対象としたETFオールカントリー「オルカン」)のチャートです。

以下の通り2017年から2021年で年率リターンは20%となっています。

つまり、市場がよかっただけで必ずしもファンドラップの成績がよかったというわけではありません。

4.簡単なリスク分散には「2つの手段」・バランスが肝心!

手段①

投資信託は、個別株にある倒産リスクや価格下落リスクを軽減でき、流動性も高いので現金化が容易です。

手段②

リスクヘッジするのは、通貨についても考え方は同じです。

金融機関の円建て口座にお金を預けているだけだと、円に100%投資しているのと同義ですが、日本に万が一のことがあったり、円安になったりすると通貨価値が下落します。

そのようなリスクを避けるため、為替ヘッジ無しの海外投資信託(USドル建て)を定期的に購入し、通貨を分散保有することでリスクヘッジが可能です。